住宅ローンの借り入れを申し込むと融資審査を受けることになります。審査には「事前審査」と「本審査」の2つがあって、事前審査に通っても本審査が通らず、融資を受けられない場合があります。なぜそのようなことが起きてしまうのでしょうか。ここでは、事前審査と本審査の目的や内容の違いを確認すると同時に、もし本審査で落ちてしまった場合にはどうしたらいいのか、その対策についても考えてみましょう。

事前審査はOKでも本審査で落ちることってあるの?

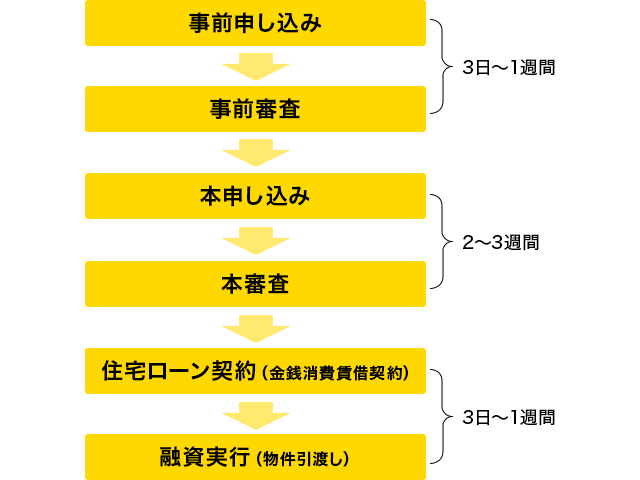

住宅ローンの審査には、「事前審査」と「本審査」の二段階があります。事前審査は、マイホームの購入申込みをするタイミングで受けるケースが一般的です。この事前審査が通れば、売買契約を結んで、住宅ローンの本申し込みを行います。

住宅ローンの本申し込みを無事に終えたら、ほっと一安心と言いたいところですが、実は、この段階ではまだ安心はできません。なぜなら、住宅ローンの本申し込みの後に行われる本審査を通らなければ、住宅ローンは借り入れできないからです。そして実際に、事前審査が通ったにもかかわらず、本審査が通らず融資を断られるケースは「ある」のです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

事前審査と本審査の審査はどう違う?

事前審査と本審査は何が違うのでしょうか? 簡単に言ってしまえば、その目的に違いがあります。

まず事前審査は、金融機関が「住宅ローンの貸し出しをすることができそうか」を短期間で判断するための審査です。申し込み者の収入や返済能力を、最小限の情報からスピーディーに判断するため、必要書類も本審査に比べると少なくなっています。審査結果は3日~1週間くらいで出ることが多いです。

一方、本審査を行うのは保証会社(【フラット35】の場合は住宅金融支援機構)で、この本審査を通して、「その人に本当に融資しても大丈夫か」を最終判断することになります。本審査の結果が出るまでの期間は、おおむね2~3週間程度となっています。

【前審査と本審査の比較】

| 事前審査 | 本審査 | |

| 目的 | 「融資ができそうか」を短期間で判断する | 「本当に融資しても大丈夫か」を最終判断する |

| 審査を行う機関 | 金融機関 | 保証会社※【フラット35】の場合は住宅金融支援機構 |

| 審査にかかる期間 | 3日~1週間程度 | 2~3週間程度 |

| 必要書類 | 最低限でよい | 公的な証明書を含めて多くの書類が必要 |

(関連記事:住宅ローンの「事前審査」と「本審査」の違いは?)

無料シミュレーション