いよいよ2018年から「つみたてNISA」が始まります。2014年にすでにNISAが導入されているわけですが、どんな違いがあるのか?どう使い分けをすればいいのか気になるところです。

そもそも「つみたてNISA」が作られた背景は?

まず、「つみたてNISA」が創設されることとなった背景からみていきましょう。

2014年からNISAが導入されて約3年半が経過、平成28年3月末時点で口座開設数が約1,000万口座、資産規模は10.5兆円となるなど、制度開始以降、着実に普及していますが、一方でNISA口座を開設したものの投資がされていない「非稼働口座」も3割超あるなど、口座を開いただけで活用していないケースも非常に多いのが実情です。

日本人は国民性としてコツコツと「貯めてから投資する傾向」がみられます。

このようなやり方だと貯まる前に使ってしまい、なかなかお金を投資に回せないため、「投資しながら増やす」というマインドへ転換することが必要という観点から「つみたてNISA」の創設が決まったともいえます。

また、日本の家計における金融資産の伸びの低さもひとつの背景にあります。2015年末時点で、日本の家計金融資産(約1,740兆円)の51.9%が現預金。米国や英国に比べると株式・投信等の割合が非常に低くなっています。結果、過去20年の家計金融資産の伸び、つまり運用による家計資産の増加は、米は約3.32倍、英は2.46倍であるのに比べて日本は約1.5倍とかなり低い水準にとどまっているのが現状です。

「少ない金額でもいいので、まずは少しずつ時間をかけて、じっくり資産を育てていく」という考えを広めるために「つみたてNISA」が作られたというわけです。

今のNISAとどう違うの?

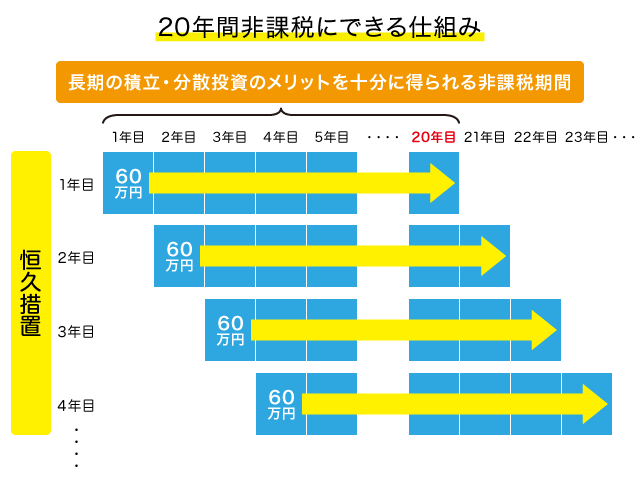

「つみたてNISA」は、2018年から2037年までについて、毎年40万円までの一定の投資から得られる分配金や売却益などが20年間非課税にできる仕組みです。(下図イメージ参照)

基本的な仕組みは現行のNISAと同じですが、「つみたてNISA」は少額分散投資が特徴なので、投資の上限金額が少ない代わりに20年間非課税で運用でき、期間が非常に長い点が最大のメリットと言えます。

よく比較される現行のNISAとiDeCo(個人型確定拠出年金)との比較を載せておくので参考にしてください。

<つみたてNISA・現行NISA・iDeCoの特徴の主な違い>

| つみたてNISA | 現行NISA | iDeCo | |

| 20歳以上の居住者 | 20歳以上60歳未満の居住者※1 | ||

| 拠出限度額 | 年間40万円20年間で累計800万円定期・定額の積立て | 年間120万円5年間で累計600万円投資のタイミングは自由 | 公務員・自営業者など属性で異なる14,4万円~81.6万円※2 ただし、累計の上限はなし |

| 税制優遇 | 20年間運用収益が非課税 | 5年間運用収益が非課税 | 拠出時:全額所得控除運用時:非課税 ※3 受取時:公的年金等控除・退職所得控除 |

| 解約などの制限 | 特になし | 原則60歳まで払い出し不可(一定の条件を満たせば引き出すことができるケースもあり) | |

※1 20歳未満でも加入できるケースあり。国民年金保険料未納者(障害基礎年金受給者を除く)、国民年金の任意加入被保険者の方、農業者年金の被保険者の方は加入できません。また、企業型確定拠出年金、企業年金のある企業に勤務している場合は、会社が規約で認めていれば加入できます。

※2 専業主婦(夫)など第3号被保険者は月23,000円(年間276,000円)、自営業者など第1号被保険者は月68,000円(年間816,000円)など属性で上限金額が異なる。

※3 資産残高に対してかかる特別法人税は現在凍結。

(参考記事:積立NISAと個人型確定拠出年金iDeCoはどっちがお得なの?)

どのような商品が「つみたてNISA」の対象となっているの?

現行の一般的なNISAでは、もちろん金融機関によって取扱い商品の差はありますが、上場株式、上場REIT、株式ETF、株式以外のETF、株式や債券、REITや新興国に投資をする投資信託、ヘッジファンドなどが組み込まれている投資信託などほとんどの投資商品を活用することができます。一方で、「つみたてNISA」は、長期分散投資という観点が重視されるので、

【1】20年以上の長期投資に向く投資信託

【2】手数料が明確で、かつ一定以下であること

【3】 投資対象は株式を含んでおり、複数の資産に分散投資されていること

の条件を満たしていることが必要で、上場株式や上場ETF、株式以外のETF、毎月分配が行われるような商品、債券のみで運用されているなど、株式以外のひとつの資産で運用している商品は対象とはなりません。しかも販売手数料、解約手数料、口座管理手数料は無料、運用している最中にかかる信託報酬にも上限が定められているので、わかりやすく、手数料も安くて、シンプルな商品が対象、ということですね。

NISAと「つみたてNISA」の使い分けはどう考える?

NISAと「つみたてNISA」は選択制です。毎年選択しなおすことはできますが、投資できる商品に差があるので、「投資目的」と「投資期間」「投資金額」「投資したい資産対象」によって使い分けを考えましょう。

例えば、「個別の企業の株に投資をしたい」「短期的に投資のタイミングを見ながら収益を得たい」「特定の業種や特定の国に投資をしたい」「値動きがあっても良いのでより高い収益を狙っていきたい」という場合には商品の幅が広いNISAが適しています。

一方で、「特定の国や業種を選ぶのは面倒で難しい」「先進国全体、新興国も含めた世界全体に投資をしたい」「なるべくコストを抑えて効率的に長期的にじっくり資産を増やしていきたい」「資産分散・長期投資・タイミング分散を自動的に実践して値動きを抑えた運用をしたい」「投資信託は商品の種類が多すぎて何を買ったらいいかわからないので、わかりやすいものから始めたい」といった場合には、「つみたてNISA」を活用するのが効果的といえますね。

また、「つみたてNISA」は年間の投資金額が40万円、つまり月額で考えると月3万円程度となるので、長期的にじっくり腰を据えて積立てをして資産を増やしていきたい場合には適しています。一方で、ある程度まとまった資産があるのであればNISAの年間120万円という枠を使って効率的に収益を狙っていくやり方が適していると言えるでしょう。

なお、NISA、「つみたてNISA」とも、例えば利益確定をするために売却した場合には、その非課税枠は使えなくなってしまいます。「つみたてNISA」では、使える枠が少額なので、短期的な売買益を狙う場合には向きません。年間120万円までは投資できない、でも短期的な収益も狙っていきたい、というのであれば一般のNISAの枠内で短期的な売買を繰り返す、という使い方もできます。

金融機関を選ぶ際のポイントは?

「つみたてNISA」に活用できる商品は厳しく条件が決まっているがゆえに、金融機関によって商品ラインナップに差があります。 初心者向けに選びやすいように商品数をかなり絞り込んでいるケースもありますし、少しでもバリエーションを増やすためにできるだけたくさんの商品を取りそろえている金融機関もあります。

<つみたてNISAの対象商品>

| 金融機関 | つみたてNISA対象商品の数 |

| 三菱東京UFJ銀行 | 指定インデックス投資信託のみ 計4本 |

| 三井住友銀行 | 指定インデックス投資信託のみ 計3本 |

| みずほ銀行 | 指定インデックス投資信託のみ 計3本 |

| 野村証券 | 指定インデックス投資信託のみ 計4本 |

| 楽天証券 | 指定インデックス投資信託および指定インデックス投資信託以外のアクティブ運用投資信託等 計101本 |

| SBI証券 | 指定インデックス投資信託および指定インデックス投資信託以外のアクティブ運用投資信託等 計133本 |

※2017年11月12日時点 今後増加する可能性があり

※指定インデックスとは、TOPIXや日経平均225などNISA制度で決められた指数のこと。

また、投資信託の信託報酬に上限は決まっていますが、下限は決められていないのでコストも金融機関によって異なります。同じような商品であればコストが安い商品を取り扱っている金融機関が有利ですし、コストが安くても自分が投資したい商品がなければ意味がないので、まず「株式に投資をするインデックス商品が買いたいのか、先進国全体に分散投資がされている商品がいいのかなど、どんな商品を買いたいのか」を決めたうえで、その同類商品を取り扱っている金融機関同士のコストを比べる、という選び方も良いでしょう。

なお、最近では職場で福利厚生制度のひとつとして「職場積立NISA」を導入している企業もあります。この場合には、企業が提携している金融機関での活用ということにはなりますが、「給与・賞与天引き」でNISA口座を活用できるので使いやすいですね。

ちなみに「つみたてNISA」で具体的に活用できる商品は、金融庁ホームページの「NISA特設サイト」で確認ができるので是非、チェックをしてみてください。

(最終更新日:2019.10.05)

無料シミュレーション