【フラット35】は、返済完了まで金利が変わらない全期間固定金利型の住宅ローンの代表といえるもので、返済額が一定で家計管理がしやすいというメリットがあります。しかし、頭金の有無や割合によって金利が変わる、条件を満たすと金利優遇があるといった商品性や仕組みについてはよく知らないという人も多いことでしょう。ここでは、【フラット35】のバリエーションや賢い活用法についてお話しします。

住宅ローン【フラット35】の仕組みや特徴は?

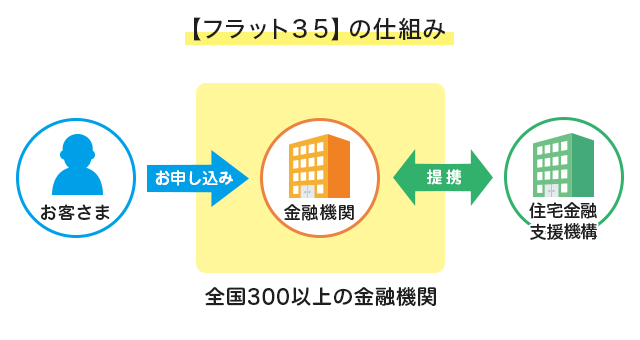

【フラット35】は、民間金融機関と住宅金融支援機構(以下、機構)が提携して貸し出しを行う、全期間固定金利型の住宅ローンです。返済期間は最長35年で、申込窓口は各金融機関となります。契約・融資後は機構が住宅ローンを買い取り、買い取った住宅ローンを債権化することで民間金融機関への資金調達を実施します。

【フラット35】は、返済が完了するまで金利が変わらない全期間固定金利型の代表といえる住宅ローンです。住宅ローンは長期の貸し出しであるため、将来の金利上昇リスクを考えると、金融機関にとっては変動金利型の住宅ローンに比べて不利な商品といえるでしょう。35年間の固定金利で貸し出し、後に金利が上昇した場合、金利で利益を得ることができないからです。そこで、独立行政法人である機構が支援をすることで、民間金融機関における全期間固定金利型住宅ローンの提供を支えているのです。

全期間固定金利型のメリットは?

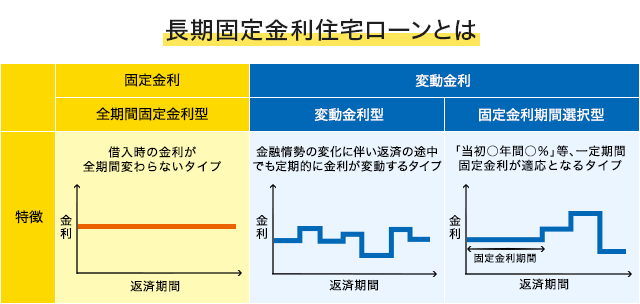

前述でふれたように、【フラット35】は、全期間固定金利型の住宅ローンです。返済が完了するまで金利が変わらない安心感がある一方で、変動金利型と比べると金利は高めになります。住宅ローンの金利タイプには大きく3つがありますが、それぞれについて簡単にふれておきましょう。

固定金利(全期間固定金利型)

・借入時の金利が最終返済まで継続する

固定金利(期間選択型)

・当初2年間、3年間、5年間……と一定期間は金利が固定される。固定金利期間終了後は、変動金利型や固定金利期間選択型を選択でき、金利は見直し時の金利が適用される

変動金利型

・経済や金融情勢に応じて金利が変動。金利上昇・下落どちらの可能性もある

近年の金利水準を見ると、多少の上下はあっても、基本的に金利は非常に低い水準を維持しています。そのため、変動金利型の金利の低さが魅力的に思えるかもしれませんが、毎月返済額が変わらない全期間固定金利型であれば、家計管理もしやすく、将来の家計プランも立てやすいというメリットがあり、大きな安心を得られます。

(関連記事:住宅ローン、全期間固定金利型・当初固定金利型・変動金利(半年型)選ぶならどのタイプ?)

【フラット35】では、返済比率が決められている

【フラット35】では年収に占める年間合計返済額の割合について基準が決められていて、これを「総返済比率」といいます。返済比率の基準を超える融資を受けることはできません。

【返済比率基準】

| 年収400万円未満 | 年収400万円以上 |

| 30%以下 | 35%以下 |

この基準は、住宅ローンだけでなく、自動車ローンやカードローンなど他の借り入れも含んだ割合となりますのでご注意ください。他のローンと合算すると基準を超えてしまうような場合は、他のローンを返済してから住宅ローンの申し込みを行いましょう。

(関連記事:住宅ローンを借りる前に確認しよう! あなたの返済比率は大丈夫?)

返済比率に合わせて、自分に合った商品を選ぶことが大切

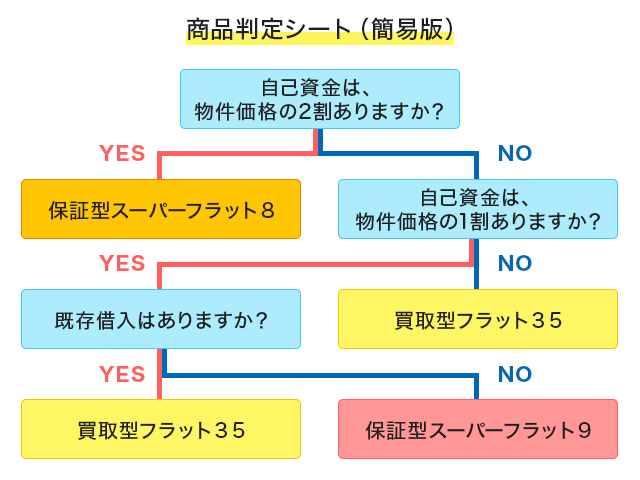

一口に【フラット35】と言っても、例えばARUHIならば、「ARUHIフラット35」、「ARUHIスーパーフラット8」、「ARUHIスーパーフラット9」など、様々な商品があります。

まずは、手元にどれだけの資金があり、頭金にはいくら充てることができるのか下記商品判定シートを使って確認しましょう。自身の年収から返済比率を予測し、他のローンを利用中であればその分の金額を差し引きすることで、どのような商品を利用することができるのか、検討をつけることができます。

(参考)

・ARUHIフラット35:最長35年の全期間固定金利の住宅ローン

・ARUHIスーパーフラット8、ARUHIスーパーフラット9:住宅建設費(土地取得費を含む)または住宅購入価額の1割~2割を手持金とすることで、 従来のARUHIフラット35よりさらに低金利(ARUHIフラット35(借入期間:21年~35年)と比較した場合)でご利用いただける住宅ローン

※既存借入ありでも、スーパーフラット9を使えるケースもあります。

▼該当商品の詳しい紹介は以下参照

「保証型スーパーフラット8」はこちら>>

「買取型フラット35」はこちら>>

「保証型スーパーフラット9」はこちら>>

頭金の額に合わせた【フラット35】の商品がいくつかある

【フラット35】には「物件価格の1割頭金あり」、「既存借入あり」、「頭金なし」の人向けの商品があります。頭金の有無や割合によって、どういった活用法が考えられるか、シミュレーションで見てみましょう。金利や借入期間などの条件は次の通りとします。

●物件価格:4,000万円

●借入期間:35年間

●団体信用生命保険(団信):加入する

●金利:ARUHIフラット35(9割超10割以下):1.80%、ARUHIフラット35(9割以下):1.36%、ARUHIフラットα(変動金利):2.895%

※アルヒ株式会社の金利を適用(2018年1月金利)

ARUHIフラット35(9割以下)で借り入れした場合[ケース1]、頭金なしで「ARUHIフラット35(9割超10割以下)」で借り入れした場合[ケース2]と、「ARUHIフラット35(9割以下)+ARUHIフラットα」で借り入れした場合[ケース3]の返済額を比較してみましょう。

結果からお話しすると、下記表のようになりました。

(参考)

・ARUHIフラットα:10割融資をご希望の方へ おすすめの住宅ローン

【ARUHIのフラット35商品比較シミュレーション】

| [ケース1]ARUHIフラット35(9割以下) | [ケース2]ARUHIフラット35(9割超10割以下) | [ケース3]ARUHIフラット35(9割以下)+ARUHIフラットα | |

| 頭金 | 400万円 | 0万円 | 0万円 |

| 毎月返済額 | 10万8,000円 | 12万8,000円 | 12万3,000円 |

| 総返済額 | 4,527万円 | 5,394万円 | 5,163万円 |

| 総支払額 | 4,927万円 | 5,394万円 | 5,163万円 |

まず[ケース1]、頭金が1割(400万円準備)ある人は「ARUHIフラット35(9割以下)」で3,600万円の融資を受けた場合、適用金利は年1.36%、毎月の返済額は10万8,000円、総返済額は4,527万円となります。

次に[ケース2]、「ARUHIフラット35(9割超10割超以下)」で4,000万円の融資を受けた場合、適用金利は年1.80%、毎月返済額は12万8,000円、総返済額は5,394万円となります。

最後に[ケース3]、「ARUHIフラット35(9割以下)+ARUHIフラットα」ですが、これは、融資比率9割以下の【フラット35】と変動金利型の「ARUHIフラットα」を組み合わせ、10割融資が受けられる住宅ローンです。ここでは、4,000万円のうち3,600万円を「ARUHIフラット35(9割以下)」で、400万円を「ARUHIフラットα」で借ります。

【[ケース3]の内訳】

| ARUHIフラット35(9割以下)※全期間固定金利型、年1.360% | ARUHIフラットα ※変動金利型、年2.895% | 合計 | |

| 借入額 | 3,600万円 | 400万円 | 4,000万円 |

| 毎月返済額 | 10万8,000円 | 1万5,000円 | 12万3,000円 |

| 総返済額 | 4,527万円 | 5,394万円 | 5,163万円 |

| 総支払額 | 4,527万円 | 637万円 | 5,163万円 |

※ARUHIフラットαの変動金利型の金利変動は考慮していません

頭金が準備できない場合、同じ10割融資でも、「ARUHIフラットα」を上手く利用することで、231万円も返済額が変わってきます。ただ、「ARUHIフラットα」は【フラット35】と比較すると金利が高いです。加えて、変動金利型なので、金利が上がる可能性もあるため、繰り上げ返済で早めに支払いを終えたいところです。

頭金1割もしくは2割あり、返済比率の条件を満たせば、ARUHIフラット35よりも金利の低いスーパーフラットが利用できる

前述でふれたように、頭金を用意できる場合とそうでない場合は、商品が代わるため金利が変わります。頭金を用意したほうが、低い金利の商品を選ぶ事ができますが、さらに頭金の割合と返済比率によって適用金利が違ってきます。

例えば、ARUHIには1割以上の頭金を準備し、返済比率が20%以内で利用できる「ARUHIスーパーフラット9」、2割以上の頭金があり、返済負担率が35%以内で利用できる「ARUHIスーパーフラット8」という商品があります。

年収に対する年間返済額を指定の基準内に抑え、一定以上の頭金を入れることで、従来の【フラット35】よりも低い金利で借り入れをすることができるため、年収や手持ち金に応じて最適な商品を選ぶと良いでしょう。

ここでは、頭金を1割用意してA金融機関の当初10年固定金利で9割融資を受けた場合[ケース4]と、「ARUHIスーパーフラット9S」で融資を受けた場合[ケース5]、さらに頭金を2割用意して「ARUHIスーパーフラット8S」で融資を受けた場合[ケース6]について比較してみましょう。

【頭金の割合別・ARUHIのフラット35商品比較シミュレーション】

| 頭金1割 | 頭金2割 | ||

| [ケース4]A金融機関(当初10年固定) | [ケース5]ARUHIスーパーフラット9S | [ケース6]ARUHIスーパーフラット8S | |

| 当初10年までの金利 | 年1.050% | 年1.060% | 年1.010% |

| 11年目以降の金利 | 年1.85% | 年1.310% | 年1.260% |

| 借入額 | 3,600万円 | 3,600万円 | 3,200万円 |

| 毎月返済額当初10年まで | 10万3,000円 | 10万3,000円 | 9万1,000円 |

| 11年目以降 | 11万3,000円 | 10万6,000円 | 9万4,000円 |

| 総返済額 | 4,608万円 | 4,404万円 | 3,883万円 |

| 総支払額 | 5,008万円 | 4,804万円 | 4,683万円 |

このように比較してみると、頭金の有無やその割合によって、【フラット35】の活用法は広がり、自分に適した商品を選択することで、総返済額はかなり変わってくることが理解いただけたのではないでしょうか。

(関連記事:銀行の当初10年固定に引けを取らない金利で全期間固定の新商品「ARUHIスーパーフラット9」とは?)

(関連記事:住宅ローン【フラット35】Sはどのくらい金利が低くなる? 利用できる条件は?)

【ケースごとの総返済額の差】

| 9割融資(既存借入あり) | 頭金なし | 9割融資(既存借入なし) | 8割融資 | |||

| ケース1 | ケース2 | ケース3 | ケース4 | ケース5 | ケース6 | |

| 総返済額 | 4,527万円 | 5,394万円 | 5,163万円 | 4,608万円 | 4,404万円 | 3,883万円 |

頭金を多く用意でき、年齢が高い方なら“返済期間20年以内”がお得

自己資金が潤沢なら、思い切って「返済期間を20年以内にする」のもおすすめです。というのも、【フラット35】では返済期間が15~20年の住宅ローン商品に対し、より低い金利を設定しているのです。社宅や家賃補助を利用して賃貸住宅で暮らしてきた方や、ご実家暮らしが長かった方など、「今まで貯めた自己資金を元手にマイホームの購入を考えている」「老後に向けて短期間での完済を考えている」といった方に、特にお薦めできます。

それでは、返済期間が変わると、総返済額はいくらくらい変わるのでしょうか。35年借り入れの場合と、20年借り入れの場合を比較してみましょう。ここでは、住宅ローン以外の借り入れはないものとして考えます。

●ARUHIフラット35(9割以下)

●適用金利:年1.36%(21年~35年)、年1.300%(15年~20年)

●借入額:4,000万円

| 35年借り入れの場合 | 20年借り入れの場合 | |

| 毎月返済額 | 12万円 | 18万9,000円 |

| 総返済額 | 5,029万円 | 4,544万円 |

※金利は2018年1月ARUHIフラット35(9割以下)金利

35年借り入れの場合、総返済額は5,029万円ですが、20年借り入れの場合は4,544万円。総返済額が485万円も変わることがお分かりいただけるかと思います。頭金が準備できる人は借入期間15~20年の【フラット35】を利用し、総返済額を抑えてみてはいかがでしょうか。

中古住宅を買ってリフォームする場合にも活用できる

中古物件を購入し、リフォームすることを考えている人もいることでしょう。その際、住宅ローンとリフォームローンを別々に組む方法と、住宅ローンにリフォーム費用も組み込んだ一体型ローンを組む方法があります。

一般的に、リフォームローンは借入年数が短いこともあり、住宅ローンよりも金利が高く設定されていますし、別々にローンを組むと、2本分の手間がかかります。リフォーム一体型ローンは金利面、手続き面の双方でメリットがあるといえるので、リフォーム一体型ローンをおすすめしたいところですが、ここでは返済額に焦点を当てて比較してみましょう。

条件としては、「物件価格3,000万円」、「リフォーム代金1,000万円」の合計4,000万円を全額(10割)借り入れることとして、「ARUHIフラット35(9割超10割以下)」と一般的なリフォームローンを別々に組んだ場合[ケース7]と、「ARUHIフラット35リフォーム一体型」を組んだ場合[ケース8]についてシミュレーションします。「ARUHIフラット35リフォーム一体型」とは、【フラット35】の借入額に、リフォーム代金も含めて借り入れ可能なローンです。

(参考)

・ARUHIフラット35リフォーム一体型:中古住宅購入費用とリフォーム費用を同時に借り入れたい方向けの、最長35年の新しいリフォーム一体型ローン

結果は、次の表のようになりました。

●借入額:4,000万円(物件価格3,000万円、リフォーム代金:1,000万円)

●借入期間:35年間(リフォームローン:15年)

●団体信用生命保険(団信):加入する

●金利:ARUHIフラット35(9割超10割以下):1.80%、リフォームローン(変動金利):2.8%

| [ケース7]ARUHIフラット35(9割超10割以下)+リフォームローン | [ケース8]ARUHIフラット35リフォーム一体型(10割借り入れ) | |

| 毎月返済額 | 16万4,000円(15年目以降は9万6,000円) | 12万8,000円 |

| 総返済額 | 5,272万円 | 5,394万円 |

※ARUHIフラット35(9割超10割以下):1.80%(2018年1月金利適用)

【[ケース7]の内訳】

| ARUHIフラット35(9割超10割以下)※全期間固定型、年1.800% | 一般的なリフォームローン ※変動金利型、年2.8% | 合計 | |

| 借入額 | 3,000万円 | 1,000万円 | 4,000万円 |

| 毎月返済額 | 9万6,000円 | 6万8,000円 | 16万4,000円(15年目以降は9万6,000円) |

| 総返済額 | 4,046万円 | 1,226万円 | 5,272万円 |

[ケース7]と[ケース8]を比較すると、総返済額はリフォームローンを住宅ローンとは別に利用する[ケース7]のほうが安くなります。しかし、それはリフォームローンの返済期間が15年と短い期間になっているからです。

そのため、当初15年間の毎月返済額は16万4,000円と、リフォーム一体型ローンを借りた場合と比較して負担が重くなっています。リフォームローンの中には借入期間が最長10年となっているものも多いので、借入当初の毎月返済額はさらに大きくなることが考えられます。総返済額だけを見るのではなく、返済のしやすさも考慮して判断しましょう。

なお、所定の要件を満たす性能向上リフォームを行った場合には、当初5年間もしくは当初10年間、【フラット35】の金利を引き下げられる【フラット35】リノベを利用することができます。ここでは、10年間の金利引き下げを受けた場合について、「ARUHIフラット35リフォーム一体型」を利用した場合と比較するため、返済額を計算してみましょう。

(参考)

・【フラット35】リノベ:リノベーション(性能向上リフォーム)を行う場合や、リノベーション済中古住宅を取得する場合に、【フラット35】の金利を一定期間引き下げる制度

●借入期間:35年間

●団体信用生命保険(団信):加入する

●借入額:4,000万円(10割融資)

| [ケース8]ARUHIフラット35リフォーム一体型(9割超10割以下) | [ケース9]【フラット35】リノベ(9割超10割以下) | [ケース10]ARUHIフラット35リフォーム一体型(9割超10割以下)・【フラット35】S(10年適用) | |

| 当初10年の金利 | 年1.800% | 年1.200% | 年1.550% |

| 11年目以降の金利 | 年1.800% | 年1.800% | |

| 当初10年の毎月返済額 | 12万8,000円 | 11万7,000円 | 12万3,000円 |

| 11年目以降 | 11年目以降 | 12万7,000円 | |

| 総返済額 | 5,394万円 | 5,157万円 | 5,294万円 |

このように、[ケース9]の「【フラット35】リノベ」の金利優遇を受けられるものであれば、[ケース8]の「ARUHIフラット35リフォーム一体型」の総返済額と比べて237万円、[ケース10]の「ARUHIフラット35リフォーム一体型」で【フラット35】Sの技術基準を満たして10年間の金利優遇を受けた場合と比べても137万円も安くなります。

中古住宅を購入してリフォームすることを考えている人は、金利優遇が受けられるように、リフォームの内容を検討してみてはいかがでしょうか。

(関連記事:理想の家をかなえるリフォームローンのポイントとお得な制度)

【フラット35】の商品性を知り、最適なローンを選ぼう

ここまで解説してきたように、【フラット35】は、単なる「全期間固定金利型の住宅ローン」ではありません。自己資金の額やマイホームの購入方法に応じて、いろいろな借り入れのしかたが実現できます。【フラット35】の利用を考える際は、どんな商品があるのかを確認した上で、具体的な借入方法を検討して、最適な商品を選択しましょう

▼【ARUHI】全国140以上の店舗で無料相談受付中

無料シミュレーション