日本銀行は、2013年の春から、インフレ率(物価上昇率)が安定的に+2%になることを目標に掲げて金融政策を実施しています。その後、4年以上経過していますが、現時点ではまだインフレ率は目標に達していません。今後、物価が毎年一定の割合で上昇するようになった場合、私たちの暮らしはどのように変化するのでしょうか。

足元のインフレ率(物価上表率)は前年同月比+0.9%!

2017年11月のインフレ率(前年同月比)は、+0.9%です。これは、1年前の同じ時期と比較してモノの値段が平均して+0.9%上昇していることを示しています。

インフレ率の物差しは、一般的に毎月総務省が公表する「消費者物価指数」の中の「生鮮食品を除く総合指数」が使われます。生鮮食品が除かれる理由は、経済以外の天候要因で価格が大きく変動するからです。

過去のインフレ率の推移を見てみましょう。

【消費者物価指数(生鮮食品を除く総合)の前年比(前年同月比)】

| 年(月) | 前年比(前年同月比) | トピック |

| 2012年平均 | ▲0.1% | 2012年4月:インフレ率目標2% |

| 2013年平均 | +0.4% | |

| 2014年平均 | +2.6% | 消費税率5%から8%へアップ |

| 2015年平均 | +0.5% | |

| 2016年平均 | ▲0.3% | |

| 2017年1月 | +0.1% | |

| 2月 | +0.2% | |

| 3月 | +0.2% | |

| 4月 | +0.3% | |

| 5月 | +0.4% | |

| 6月 | +0.4% | |

| 7月 | +0.5% | |

| 8月 | +0.7% | |

| 9月 | +0.7% | |

| 10月 | +0.8% | |

| 11月 | +0.9% |

(総務省統計局 2017年12月26日公表資料を元に筆者作成)

2014年は、消費税率が5%から8%に上がった影響で前年比+2.6%上昇していますが、それ以外は、+-1%の範囲内で推移していることがわかります。まだ、目標の「+2%」にはほど遠いと言っていいでしょう。しかし、今年に入ってから上昇傾向を示していることがうかがえます。

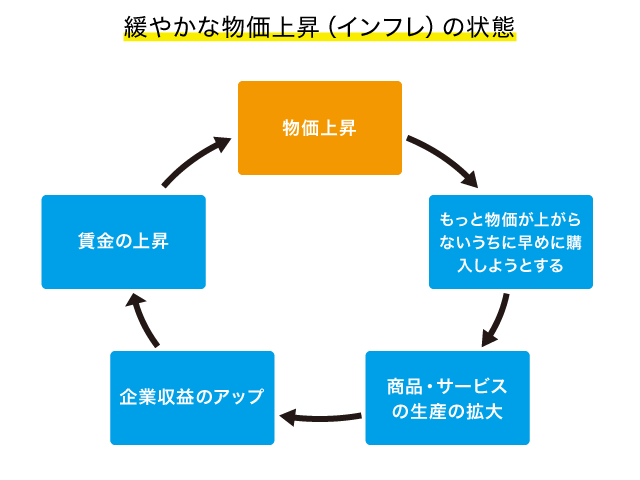

緩やかなインフレ率(物価上昇)は、経済にとって好ましい

1990年代半ばから続いたデフレ(物価下落)局面では、モノの値段が下がり続けることを見越して買い控えがおこり、そのため企業の商品・サービスが売れなくなって収益が上がらず、その結果、賃金が下がったり失業したりして世帯収入が下がり、家計が苦しくなっていきました。さらに、苦しい家計の中でモノの値段が下がるのを待って買い物をするという悪い循環が生じました。

このように長く続いたデフレから脱却するための手段のひとつとして、2013年の春から日本銀行がインフレ率(物価上昇率)目標2%を掲げ、一段と大規模な金融緩和政策をスタートさせました。

私たちは長い間、インフレ(物価上昇)の状態を経験していません。急激で大幅なインフレはその国の経済を悪化させますが、緩やかなインフレが継続することは経済にとって良いことだと言われています。

物価が継続的に上昇するインフレ局面では、人々は値段が上がらないうちに早めにモノを購入しようとします。需要が拡大すると商品・サービスの生産も拡大し、企業の収益がアップします。その結果、個人の賃金も上昇して家計にゆとりが生じます。そしてより豊かな暮らしを目指して消費行動も活発になります。このような循環が生まれると景気が拡大します。企業の利益や個人の賃金が増えると国や地方の税収も増加します。

また、厚生年金保険料や健康保険料、介護保険料など公的社会保険の保険料収入も拡大し、社会保険財政が改善します。

インフレ(物価上昇)になると、暮らしはどうなる?賢い家計の運営方法は?

インフレ(物価上昇)は、私たちの暮らしにも大きな影響を及ぼします。

物価上昇率ほどには賃金が上がらない業種や会社に勤務している方は、世帯収入は変わらないのにモノの値段だけ上がることになるので、家計のやりくりが大変になります。

住宅や自動車のように元々値段の高いものの価格が継続的に上昇するようになると、たとえ上昇率は低くても金額が大きくなるため、いつそれを購入するかという判断に大きな影響を与えます。

預貯金の金利や住宅ローン金利がアップする

物価が上昇すれば、現在超低金利と言われている預貯金の金利も上昇に転じます。住宅ローンなどの借り入れの金利もアップします。金融機関が多様化している中で、どの金融機関が魅力的な金利を提示しているか、きちんと見極める力が必要になりそうです。

住宅ローンについて、変動金利タイプで返済中の方は、金利が上がらないうちに固定金利タイプへの借り換えを検討したほうがいいかもしれません。

(参考記事:住宅ローンの借り換えの具体的な手順や手続きは?)

(参考記事:住宅ローンの「借り換え」の相談。どのタイミングがベスト?)

資産運用も真剣に検討する必要があります。金融資産の運用利率が物価上昇率を下回った場合、それは資産が目減りしているのと同じことになります。

金融資産の運用の視野に

たとえば、年率2%で物価が上昇する場合、現在100万円の商品が10年後には単純計算で120万円になります。この間、100万円の金融資産を運用せずに増やさないでおくと、10年後に勤労収入などから20万円を補填しなければその商品を手に入れることができません。

つまり、金融資産を最低でも物価上昇率と同じ2%で運用して増やさなければ、お金の価値が下がって徐々に買えるものが少なくなってしまうのです。 したがって、物価上昇率以上の利率で運用できそうな金融機関や金融商品は何かということを意識して資産の管理をしたほうがいいでしょう。

まとめ

現在の物価上昇率は、日本銀行が金融政策の目標にしている2%に到達しておらず、インフレだとも言われていません。しかし、足元の物価は徐々に上昇する兆しを見せています。私たちもこれからは、インフレ率(物価上昇率)がどれくらいの水準なのかを時々は意識し、それを生活設計に役立てるようにしたいものです。そうすれば、ワンランクアップの賢い家計の運営ができるようになるでしょう。

(最終更新日:2019.10.05)

無料シミュレーション