「個人再生」とは債務整理の一つで、借金を合法的に減額することができる手続きです。住宅ローンは減額されず、返済を続けることができればマイホームを失うことはありませんが、個人再生後に住宅ローンを新たに借り入れたり、借り換えをしたりすることはできるのでしょうか。ここでは、個人再生とはどんな手続きなのか、その内容をご説明しながら、個人再生が住宅ローン借り入れに与える影響をお話します。

個人再生とはどんな手続きなのか

住宅ローン以外にも、カードローンや自動車ローンなど、いろいろな借り入れをする場合があるかと思います。なかには多額の借り入れをしてしまい、返済を続けられなくなってしまうケースもあります。そんなときに、合法的に借金を減らすことができる手段の一つが「個人再生」です。

個人再生は、債務整理(借金が返済できなくなった場合に合法的に借金を減らす手段のこと)の一つで、債務整理には個人再生の他に「任意整理」「自己破産」といったものがあります。

(参考記事:債務整理すると返済中の住宅ローンはどうなる?)

(参考記事:住宅ローンで自己破産したらマイホームはどうなる?)

個人再生について具体的にご説明する前に、まずは同じ債務整理の手続きである自己破産と比較して、その特徴を見てみましょう。

<自己破産と個人再生の比較>

| 自己破産 | 個人再生 | |

| 借金の返済義務 | 原則として借金の返済義務がなくなる |

住宅ローン以外の借金が5分の1に減額され、減額された義務を3~5年間で返済する。 |

| 財産 | 高価な財産は処分される | 財産は処分されない |

| マイホーム | 手放さなければならない | 手放す必要はない |

| 資格制限 | 資格制限あり | 資格制限なし |

個人再生と住宅ローンの関係は?

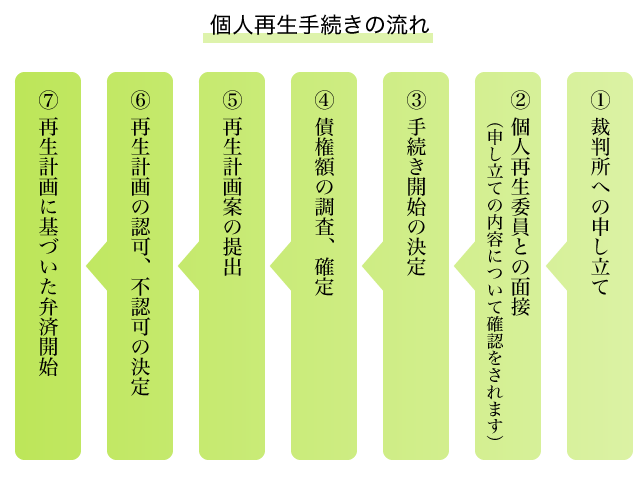

個人再生とは、「裁判所に再生計画を提出することで、債務を減額してもらう手続き」のことです(図参照)。個人再生の手続きを取れるのは、住宅ローン以外の借金総額が5,000万円以下で、将来にわたって継続的に収入を得る見込みのある人に限られますが、再生計画が裁判所に認められれば、債務を5分の1程度(下限は100万円)に減額することができます。

自己破産をしてしまうと、「資格制限」といって、一定期間は保険外交員や警備員、士業関係、取締役などの職業につけなくなってしまいますが、個人再生の場合には資格制限はありません。

また、マイホームや自動車などの財産を手放すことなく、借金の額を減らせるのが個人再生の大きな特徴と言えるでしょう。

ただし、住宅ローンについては減額されないので、住宅ローンが残っている場合には返済を続けていかなければなりません。とはいえ、一定の条件を満たせば「住宅資金特別条項(住宅ローン特則)」の適用を受けて、返済期間を延長するなど、返済負担を軽減することができます。

再生計画を履行しなかった場合はどうなる?

ここまで見たように、個人再生の場合、基本的にそれまでの生活を継続することはできるのですが、前述したように、裁判所に再生計画を認めてもらうには継続的な収入が見込まれることが必要です。そのため、計画通りに返済ができないと判断された場合は、再生計画は認められず、自己破産を選ぶしかなくなってしまうケースもあるでしょう。

一方、再生計画が裁判所に認められたとしても、計画通りに返済をしなかった場合はどうなるのでしょうか。

結論からお伝えすると、計画通りに返済をしなかった場合には、裁判所によって再生計画が取り消される可能性があります。具体的には、金融機関など債権者が、再生計画が履行されていないことを裁判所に申し立てることで、裁判所から再生計画が取り消される場合があるのです。そして、もし再生計画が白紙になってしまったら、多くの場合は、自己破産するしかなくなってしまいます。

ただ、きちんと返済を続けていく意志があれば、返済がたまたま1回だけ遅れてしまったというような場合には、債権者もすぐに申し立てをするのではなく、猶予を与えてくれる可能性もあります。また、やむを得ない理由があって再生計画が履行できない場合には、再生計画の延長や免責が認められる可能性もあります。

しかし、1回なら大丈夫などという甘えを持つことは禁物です。法律上は1回でも遅延・延滞が発生すれば、再生計画が取り消される可能性があることは忘れないでください。

個人再生後に住宅ローンを組むには?

個人再生が認められた場合、住宅ローンの支払いを続けることができれば、マイホームを手放す必要がないのは、すでにご説明した通りですが、個人再生の手続きを取った後に、住宅ローンを新たに借り入れることはできるのでしょうか。

個人再生の手続きを行うと、国が発行する「官報」に住所や氏名が掲載されます。また、当然、個人信用情報にその履歴が残ります。つまり、ブラックリストに載ってしまいます。

官報から住所、氏名が消えるまでには約10年かかると言われていますし、ブラックリストに載ると5~7年は新規の借り入れはできないと言われています。そのため、再生計画通りに3〜5年間で債務を完済したとしても、すぐには住宅ローンを組める可能性は限りなく低くなります。

官報とブラックリストから名前が消えるまでは、住宅ローンを新たに借り入れることはむずかしいと考えておいてください。

個人再生後の住宅ローン審査は通常より厳しくなる?

次に、個人再生後の住宅ローン審査の厳しさについてもふれておきましょう。前述したように、ブラックリストや官報に名前が掲載されている間は、そもそも審査の土台に載ることも難しいでしょう。

名前が消えた後については、基本的には過去に個人再生など債務整理を行っていても、返済能力に問題がなければ、過去の債務整理を理由に審査が通らないということはありません。

ただし、過去に取引をしていて、延滞などしたことのある金融機関に融資の申し込みをするのは避けておいたほうがいいかと思います。過去に取引をしたことのある金融機関であれば、情報が残っているので審査が厳しくなる可能性があるからです。また、官報について言えば、その情報をストックして名簿として販売する業者も存在するため、金融機関がその情報を知ることで審査が厳しくなる可能性があることは否定できません。

過去の個人再生を理由に減額承認されることもある?

住宅ローンの審査においては、減額承認となるケースもあります。減額承認とは、たとえば3,000万円の融資を申し込んでいても、審査の結果、2,000万円までなら融資ができるという判断がされるようなケースです。

過去にブラックリストや官報に掲載されたことがあるというだけで減額承認されることはありません。住宅ローンの審査は、あくまでも総合的な判断で行われますので、減額承認される場合でも、返済能力や物件の担保価値などを総合的に判断した結果と考えるべきでしょう。

連帯保証人や連帯債務者は必要?

連帯保証人や連帯債務者についても、立てることができなければ融資を受けることはできないということはありません。住宅ローンを新たに借り入れしたい・借り換えをしたいと考えた時点での、申込者の収入や返済能力を総合的に判断した上での判断となることでしょう。

個人再生して残した住宅ローンを借り換えることはできる?

個人再生と住宅ローンについては、個人再生後に新たな住宅ローンを組むケースだけではなく、借り換えのケースも考えられます。個人再生を行った場合でも、住宅ローンは残りますが、その残った住宅ローンを借り換えることはできるのでしょうか。

住宅ローンの借り換えについても、先ほどお話した新たに住宅ローンを借り入れる場合と同じように考えられます。個人再生をして、住宅ローンの返済期間を延長したような場合であっても、それだけを理由に借り換えができないということはありません。借り換えをしようとする時点での収入や信用力、借り換えの金額などを、金融機関が総合的に判断して、借り換えの可否が決定されます。

そのため、ご自身の状況を率直に伝えて相談してみることをおすすめします。

個人再生は、マイホームを失うことなく、借金を合法的に減額することができる手続きですが、こうした手続きを取らずにすむに越したことはありません。

個人再生に限らず、債務整理の手続きを取らざるを得なくなる原因の多くは、身の丈を超えた借金を重ねたことです。「借りていい金額」と「借りられる金額」は違うということを改めて認識していただき、ローンを上手に活用していただきたいと思います。

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国に店舗を展開中

無料シミュレーション