住宅ローンを借りる時に、多くの人は団体信用生命保険(以下、団信)に入ります。そのため、それまで一般の生命保険に加入していた方は、保障を見直すことで家計支出を減らし、節約できる場合があります。

団信に入ることで、万が一の事態に住宅ローンが完済される!

住宅ローンを借り入れする時、多くの人は団信に入ります。そのため、住宅ローンを返済中の人が万が一死亡・高度障害になった場合、団信からの保険金が借入先の金融機関に直接支払われ、ローン残高が0円になります。団信のおかげで、残された家族にとっては、借金を背負い込まずにすむ上、住まいも保障されます。金融機関にとっても、貸し倒れリスクを抱え込まずにすむメリットがあります。

なお、【フラット35】は団信加入が任意となっています。ただ、加入しない場合、万が一の際には遺族に借金返済の負担が引き継がれます。そのため、健康上の問題で入れない場合など、やむを得ないとき以外は加入したほうがよいでしょう。【フラット35】以外の住宅ローンは、一般的に団信加入が借り入れの条件になっています。

参考記事:返済期間中の予期せぬ事態!?~万が一のリスクヘッジ「団体信用生命保険」~

住宅ローンを借りる時は、生命保険の見直しができる!

住宅ローンを借りる時に団信に加入すると、それまで賃貸住宅暮らしを前提に一般の生命保険に加入していた場合、団信に加入した分の見直しをして保障額を減らし、毎月支払う保険料負担を軽減して家計の支出を抑えることができます。なぜなら、賃貸住宅に暮らしている時に被保険者が万が一死亡した場合は、その後も遺族は家賃を支払い続ける必要があるため、保険契約時の死亡保障額に家賃を含める必要がありますが、住宅ローンの返済中に世帯主が死亡した場合は、団信からの保険金で借金がなくなり、遺族は住宅ローンの返済をする必要がなくなるからです。

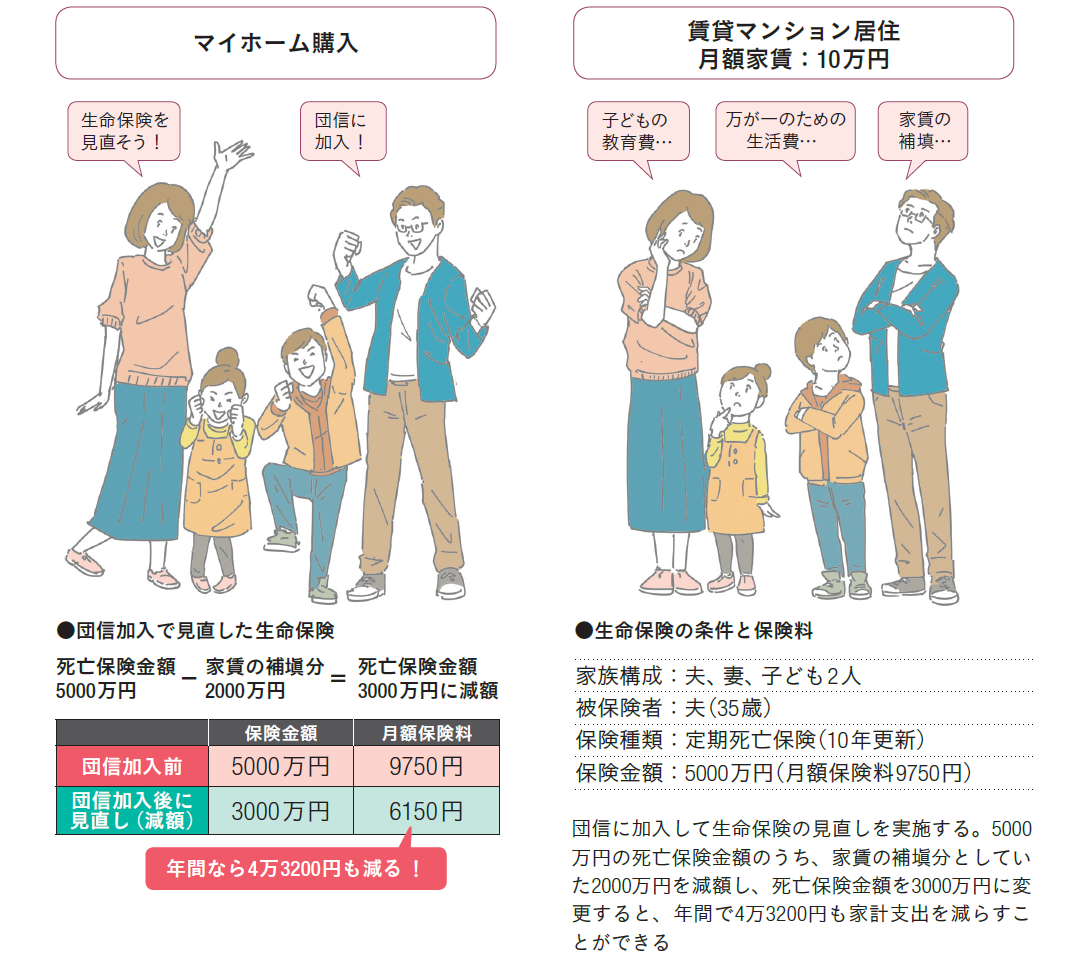

具体的な事例でみてみましょう。

夫婦と子ども2人の家族が、月額家賃10万円の賃貸住宅に暮らしており、世帯主を被保険者にして死亡保険金額5,000万円の定期死亡保険(10年更新)に加入していたとしましょう。

この時の保障額は、子どもの教育費、遺族の生活費、家賃の補填を目的に設定していたとします。

その後、マイホームを取得して住宅ローンを借り、団信への加入を機に生命保険の見直しを行います。具体的には、5,000万円の死亡保険金額のうち、家賃分として2,000万円を減額し、死亡保険金額を3,000万円に変更してみました。

図表1 生命保険の見直しシミュレーション

※月保険料は、保険会社、商品等によって異なります

上記の例の場合、団信加入前と加入後に見直した場合とでは、月額保険料は3,600円削減でき、1年間では4万3,200円の保険料支出を減らすことができます。

保険の見直し、削減の注意点

住宅ローンを借りる時は、加入している生命保険を見直して保険料を削減するいい機会だとよく言われます。しかし、見直してよい生命保険は限られていることに注意が必要です。

一般的な団信の保障の対象は死亡もしくは所定の高度障害状態です(【フラット35】の新機構団信の保障対象は死亡もしくは所定の身体障害状態)。近年、特約を付帯して、がんや急性心筋梗塞、脳卒中など一定の生活習慣病等の保障を含めることができるものもありますが、それでも保障対象やその条件は限られています。また、団信によって負担が軽減されるのは住宅ローンの返済だけです。教育費や生活費などの負担がなくなるわけではありません。さらに、保障期間は住宅ローンの返済が終了するまでの間だけです。

したがって、医療保険やがん保険等に入っている場合、その保障は削減しないほうがよいでしょう。死亡保険であっても、子どもの教育費や家族の生活費の補填を目的とした保険金額までを削減すると、万が一のことが起こったあとの遺族の生活に大きな影響を与えかねません。

住宅ローンの返済が終了した後も必要な保障を削減するのも避けたほうがいいでしょう。たとえば、死後の整理資金の確保を目的に加入した終身死亡保険に加入している場合等です。

また、住宅ローンを返済している最中に、返済負担を軽減するために繰上返済をして返済期間を短縮すると、それに合わせて団信の保障期間が短縮されることにも注意が必要です。

生命保険の見直しをして保険料を削減したほうがいいのは、主に、賃貸住宅の家賃も含めて死亡保険金額を設定した生命保険に加入した場合や、特別な理由もなく大きな保険金額を設定してしまっていた場合です。

ただ、住宅ローンを借りるときには、自分や家族が今どんな生命保険に加入しているかを確認するキッカケになり、見直すチャンスにもなります。保険料が削減できそうな保険であれば、必要な保障を確保した上で、多過ぎる部分を減額し適正な保険にするようにしましょう。

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国に店舗を展開中

無料シミュレーション