住宅ローンを借りる際には、金銭消費貸借契約(金消契約)の他、抵当権設定契約や保証委託契約などいくつかの契約を交わす必要があります。ここでは住宅ローンに関わる契約の種類と内容について解説します。また、特に重要な金消契約については、契約前にチェックすべきポイントについてもお話しします。納得できない点や理解できない点は、必ず説明を受けて納得した上で契約を結ぶことが大切です。

住宅ローンにも契約書があるのをご存知ですか?

住宅ローンを返済中のお客さまから、家計についてのご相談を受けることがあります。その際、住宅ローンの返済条件を確認するために、住宅ローンの契約書を見せてくださいとお願いすることがあります。

そうすると、お客さまの中には、金融機関が発行した「償還予定表」とか「返済予定表」とも呼ばれる予定表を見せてくれる人もいらっしゃいます。実は、住宅ローンには契約書があることを知らずに、多額の融資を受けている人もいらっしゃるようなのです。

(参考記事:住宅ローンの「返済予定表」を活用しよう。見方や再発行についても解説)

確かに、返済予定表には、毎月の返済額とその内訳(元金分と利息分)や残高が、初回から最終回まですべて記されています(書面ではなくインターネット上で閲覧できる金融機関もあるようです)。

この一覧表も大切なものですが、それ以上に大切なのが住宅ローンの契約内容が記載されている住宅ローンの契約書です。多くの金融機関では「金銭消費貸借契約書(金消契約書)」と呼ばれています。

そこでこの契約書の内容について確認をしていきましょう。

住宅ローンを借りる時に必要な契約書は?

金融機関から住宅ローン融資の承認が得られたら、住宅ローンの借り入れ申込者(債務者)と金融機関との間で住宅ローンの契約、つまり「金銭消費貸借契約(金消契約)」を取り交わします。

住宅ローンを借りるためには、この金消契約はもちろん、それ以外にも必要な契約があります。主な契約を見ていきましょう。

(1)金銭消費貸借契約書

住宅ローンを借り入れるための契約です。

(2)抵当権設定契約書

購入した住宅を担保として抵当権を設定する契約です。もし、融資の返済が不可能になった時には、金融機関は抵当権を実行して、住宅ローン債権を回収します。

(3)保証会社の保証委託契約書

保証会社が債務の保証をおこなう保証委託の契約です。返済が不可能になった時に、住宅ローンの契約者(債務者)に代わって保証会社が金融機関にローンを返済することになります。ただし、債務がなくなるわけではなく、保証会社に移るだけであって、住宅ローンの契約者は保証会社に返済をしなければなりません。

(4)「団体信用生命保険」申込書兼告知書

団体信用生命保険(団信)とは、契約者が返済期間中に死亡または高度障害になった時、保険金で住宅ローンが完済される生命保険の契約です。【フラット35】では加入は任意ですが、民間の金融機関では住宅ローンの申込み時に申し込みが必要です。

(5)火災保険質権設定契約書

あまり一般的ではありませんが、住宅ローンを融資する金融機関が、火災保険に質権設定を行う契約を求めるケースがあります。前述したように金融機関は、住宅ローンの契約者(債務者)が購入した住宅に抵当権を設定しますが、もし建物が火災で全焼した場合、抵当権を実行することができなくなります。ですが、質権設定しておけば、住宅所有者が火災保険金を受け取る権利に対し、金融機関が優先して保険金を受け取る権利を得ることができるのです。

なお、ここでは代表的な契約をお伝えしましたが、借りる人の個々の事情より、金融機関から他の契約を求められる場合もあります。具体的には、融資を受ける金融機関に確認をしてください。

住宅ローンの契約書(金消)の内容とチェックすべきポイントは?

では、「金消契約書」の内容とチェックすべきポイントを見ていきましょう。

契約書には、聞きなれない専門的な言葉も多く記載されていますので、事前に住宅ローンを借りる時の専門的な用語を理解しておいたほうがいいでしょう。

また、契約書に署名捺印をする時は、いくら時間がかかっても、契約書を一字一句よく読み、理解できないところは必ず金融機関の人に確認して、理解しないままで契約することはしないでください。

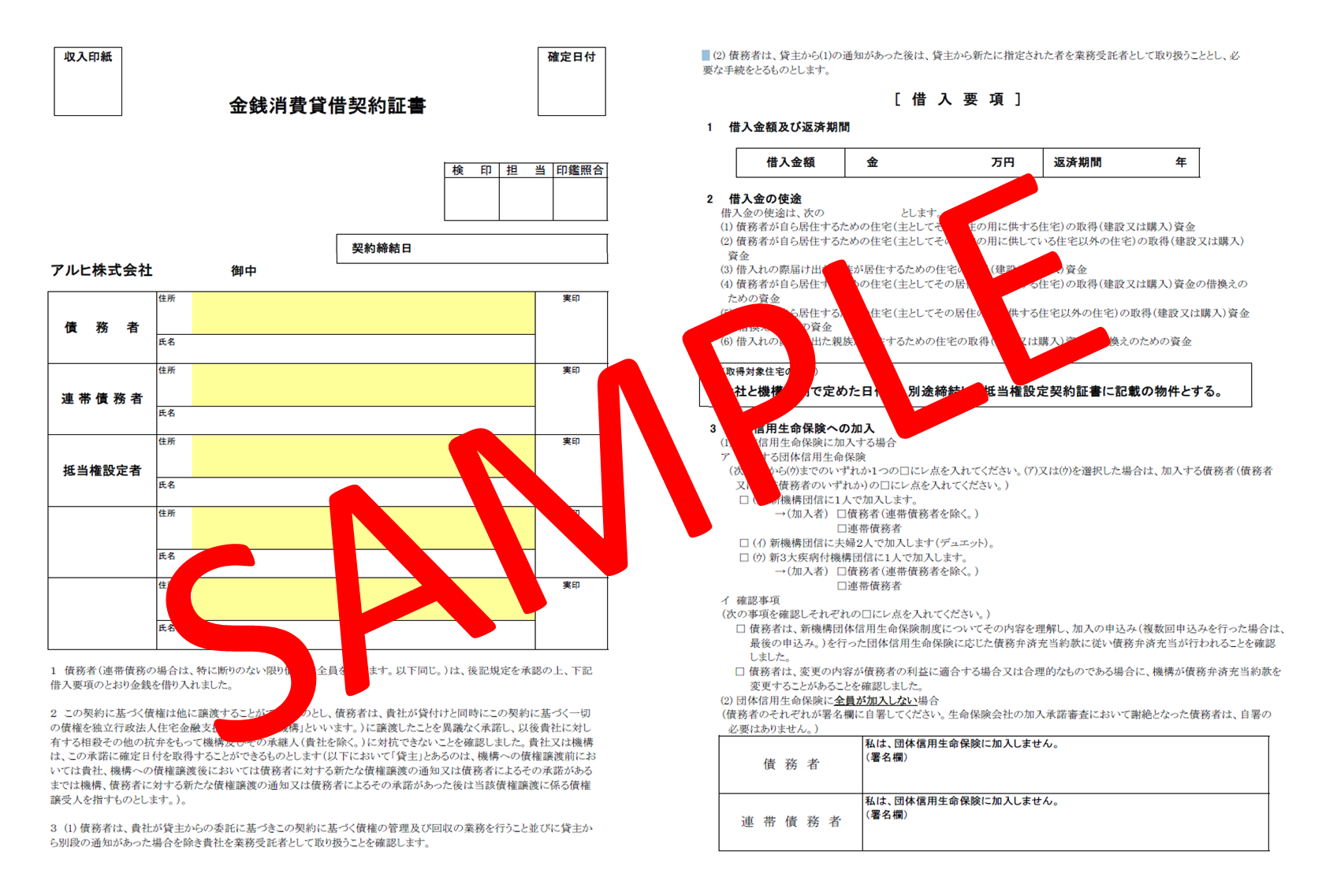

それでは、アルヒ株式会社の「金銭消費貸借契約証書(機構買取型)」の「借入項目」を参考に契約書の主な内容とチェックすべきところをみていきます。

まずは、記載されている内容です。

1.住宅ローンの債務者、連帯債務者、抵当権設定者の住所、氏名の記入と実印の押印

契約書の内容に納得できない、内容が理解できないといった時は、署名捺印をするのものではありません。何千万円のお金を借りる契約をする書面です。後々後悔しないためにも慎重な行動が必要です。

2.借入金額及び返済期間

融資を受ける金額額と返済期間の確認をします。

3.借入金の使途

債務者が自ら居住するための住宅の建築または購入するための資金の融資を受けることの確認です。

4.団体信用生命保険(団信)への加入(平成29年10月1日以降の契約の場合)

(a)団信に加入する場合は、債務者や連帯債務者を含め、加入する人の確認をします。

(b)団信全員(債務者、連帯債務者ともに)加入しない場合は、該当する各々が署名をします。

5.返済日

第1回返済日、第2回目以降の毎月の返済日、最終返済日の確認をします。

6.返済の方式、利率

毎月返済かボーナス併用返済か、元利均等払いか元金均等払いか、返済方式の確認をします。

7.返済の方法

自動引落か口座振込か、の確認をします。一般的には、金消契約書に記載されているものではなく、別紙で確認するものですが大切な事項なので同時に確認しておきましょう。また、繰り上げ返済の場合は、金融機関から指示された方法で返済と契約書には記載されていますが、具体的にその方法も確認しておきましょう。

以上の1〜7の項目は、どの金融機関の金銭消費貸借契約書であっても、書式こそ違っていても記載されている事柄です。

繰り返しになりますが、契約書については記載内容をよく読み、理解できないところは納得のいく説明を受けてから、署名捺印をするようにしましょう。

契約書に貼り付ける印紙とはどんなもの?

契約書を交わす際には、その金額に応じて「印紙税」という税金がかかります。これは、住宅ローンの場合も同じで、金消契約などを交わす時には、印紙税がかかります。印紙税は、収入印紙を契約書に貼付し、押印をすることで納めます。

また、納税額は契約書に記載された内容や金額によって定められており、たとえば住宅購入価格が1,000万円を超え5,000万円以下の契約書であれば、印紙税は2万円です。

契約約款とは? どんなことが書いてある?

「金消契約書」は、契約者と金融機関との間で、融資額や返済期間などについて個別に定めた書面です。それに対して、「契約約款」は、金融機関が取り扱う住宅ローン商品の内容や規則を定型的に記載した書面です。生命保険の保険証券(契約書)と生命保険約款をイメージされてもよいでしょう。

約款に記載されている内容は、繰上返済の規定など、とても重要な内容も多くあるので、約款の内容でわからないことがあれば、金融機関の担当者に説明を求めましょう。

ここでも、アルヒ株式会社を例にして約款の内容を見てみましょう。アルヒ株式会社では、金銭消費貸借契約証書の「規定」として第1条から第16条まで定められています。

主だった条項としては、以下のものがあります。

・抵当権設定

・繰上返済

・期限前の全額返済義務

・延滞損害金

・担保保存義務

・返済の充当順序

・公正証書の作成

・調査及び報告

・費用の負担

また、その他にも「個人信用情報機関へ登録」「個人情報の取扱い」「反社会的勢力の排除」などが記載されています。

普段あまりなじみのない文言が並んでいますが、知らなかったではすまされない重要なことばかりが記載されていますので、必ず目を通しておくようにしてください。

契約書の原本は誰が保管するの? 控えはもらえる?

次に、作成した契約書の取り扱いについてお話しします。

収入印紙を貼った契約書の原本は、通常、金融機関が保管することになりますので、契約書の控えを受け取るようにしてください。契約書が複写式の場合は、複写のページをもらえるでしょう。また、ネット銀行の場合はネットから印刷するのが原則のようです。

コピーを取ってもらうなど、どのような方法でもいいですから、署名捺印をした書面の控えは手元に保管しておきましょう。

なお、契約書の控えを紛失したら、原本は金融機関が保管していますので、金融機関に依頼すれば、原本をコピーして渡してくれます。

契約書はこうして保管しておこう

契約書の控えを紛失しても、金融機関にコピーをとってもらうことはできますが、契約書という重要な書類ですから、なくさないように大切に保管しておくべきでしょう。住宅ローンの契約書に限らず、保険証券など重要な契約書類は、必要な時にすぐ取り出せるように、ひとつにファイリングしておくことをおすすめいたします。

特に、住宅ローンの場合、契約後には新居への引っ越しや、新居の片づけが始まることでしょう。重要な書類を無くさないように注意をすることも必要です。

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国に店舗を展開中

無料シミュレーション