年収1,000万円といえば、一般的には高所得世帯だと言われます。しかし、子ども2人を私立の学校に通わせ、さらに住宅ローンの返済が重なると、家計のヤリクリはかなり厳しくなります。都会の年収1,000万円世帯が陥りやすい家計の状況とその回避策について解説します。

年収1,000万円の“手取り額”は、約730万円

年収1,000万円が高収入であることは、「平成27年分民間給与実態統計調査(国税庁)」のデータを見るとよくわかります。これによると、男性の平均年収は521万円(平均年齢は45.4歳)、また、男性の給与所得者3,831万人のうち、年収1,000万円超の人の割合は6.8%(約15人に1人)です。年収1,000万円は、ごく限られた人だけが得られる収入だということがわかります。

若い会社員にとって、年収を1,000万円の大台に乗せることは、ひとつの目標でもあるでしょう。これだけの年収があれば、生活水準を高くしても比較的楽に暮らしていけると思えるでしょう。

以下の事例で、年収1,000万円の場合、手取り額(可処分所得)がどの程度になるか計算してみましょう。

<事例>

夫(世帯主)・・・年齢:45歳、年収:1,000万円(月給65万円、ボーナス各110万円)

妻・・・年齢:45歳、専業主婦

子ども・・・15歳、13歳

その他・・・15年前に夫が加入した生命保険の年間保険料:15万円

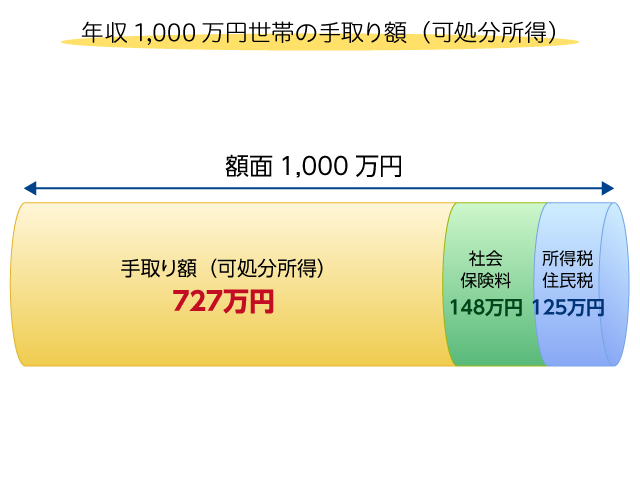

この例の場合、年収1,000万円の手取り額(可処分所得)は約730万円です。手取り額(可処分所得)とは、額面年収から税金と社会保険料を差し引いた額。この範囲で食費、水道光熱費、通信費、小遣い、旅行・レジャー代、住宅関連費用、自動車関連費用、生命保険料、損害保険料など、生活のすべての支出をする必要があります。

また、将来に向けた貯蓄も、この中から積み立てていく必要があります。

住宅ローンの返済額は「借入額4,000万円、金利1.3%、返済期間30年」で年額160万円!

住宅価格の安い地方に住んでいる場合や、都会であっても子どもがいない夫婦の場合は、年収1,000万円、手取り730万円あれば、ゆとりある暮らしを送ることができ、老後の資金もさほど苦労せずに準備できるしょう。しかし、住宅価格の高い都会に住み、子どもを私立学校に通わせる場合、家計の運営は思ったほど簡単にはいきません。

まず、住宅ローンの返済額について考えてみましょう。住宅金融支援機構の「2016年度フラット35利用者調査」によると、新築マンションの平均購入価額は、首都圏で4,754万円、近畿圏で4,267万円、東海圏では3,621万円となっています。

仮に首都圏で住宅ローンを借りてマイホームを取得し、ローンの条件が「借入額4,000万円、金利1.3%、返済期間30年、元利均等返済方式、ボーナス返済なし」であった場合、毎月返済額は13万4,241円、年間返済額は161万円になります。

私立の学校に通わせると、子ども一人で年額100万円以上!

次に教育費をみてみましょう。

<年齢別および学年別の学習費総額(円)>

| 区分 | 公立 | 私立 | |

| 小学校 | 第1学年 | 356,808 | 1,863,085 |

| 第2学年 | 243,844 | 1,311,904 | |

| 第3学年 | 277,179 | 1,348,494 | |

| 第4学年 | 304,024 | 1,468,111 | |

| 第5学年 | 327,089 | 1,558,676 | |

| 第6学年 | 415,439 | 1,665,075 | |

| 中学校 | 第1学年 | 461,999 | 1,620,356 |

| 第2学年 | 406,587 | 1,152,483 | |

| 第3学年 | 576,238 | 1,244,464 | |

| 高等学校 (全日制) |

第1学年 | 488,134 | 1,178,991 |

| 第2学年 | 392,965 | 939,161 | |

| 第3学年 | 345,724 | 855,640 | |

(平成26年度 子供の学習費調査 文部科学省)

<大学4年間でかかる学費・生活費(万円)>

| 区分 | 金額 | |

| 国公立(自宅通学) | 初年度 | 181.0 |

| 2~4年目 | 101.3 | |

| 国公立(自宅外) | 初年度 | 367.1 |

| 2~4年目 | 246.4 | |

| 私立文系(自宅通学) | 初年度 | 245.7 |

| 2~4年目 | 149.8 | |

| 私立文系(自宅外) | 初年度 | 431.1 |

| 2~4年目 | 294.9 | |

| 私立理系(自宅通学) | 初年度 | 310.0 |

| 2~4年目 | 189.9 | |

| 私立理系 (自宅外) |

初年度 | 496.1 |

| 2~4年目 | 335.0 | |

日本政策金融公庫「平成28年度 教育費負担の実態調査」を元に筆者が試算

上の教育費のデータをみると、私立の学校に子どもを通わせる場合、子ども一人につき1年間で100万円以上かかることがわかります。大学の費用は金額が大きいため、必要資金の一部を長期的に準備したとしても、毎年の手取り額から子ども一人につき年間100万円程度は支出をする必要があると見込んでおいたほうがいいでしょう。

住宅ローンと二人の子どもの教育費合計で、年額360万円! 他が平均並でも収支はギリギリ

住宅ローンの返済額が年間160万円(月13.4万円)、子ども二人が同時期に私立の学校に通って年間200万円かかるとすると、先の例の年収1,000万円の人の手取り額730万円のうち、約半分の360万円が住宅ローン返済と子どもの教育費に使われることになります。

残りの370万円から食費、日用品費、医療費、お小遣い、水道・光熱費、通信費、マンション管理費、修繕積立金、固定資産税、生命保険料などを負担しなければなりません。

下に主な支出項目の平均的な金額を記載しています。

| 項目 | 年額 | 月額 | 出典等 |

| 食費 | 96万円 | 8万円 | 総務省「2016年家計調査勤労世帯(4人世帯)」 |

| 家具家事用品、被服履物、保健医療 | 43.2万円 | 3.6万円 | |

| 水道光熱費・通信費 | 48万円 | 4万円 | |

| 夫のお小遣い | 38.4万円 | 3.2万円 | 新生銀行「2016年サラリーマンのお小遣い調査 (男性会社員 既婚子供あり主婦・無職)」 |

| 配偶者のお小遣い | 28.8万円 | 2.4万円 | 新生銀行「2016年サラリーマンのお小遣い調査(男性会社員の配偶者40代)」 |

| マンション管理費・修繕積立金 | 25万円 | 2.1万円 | 国土交通省「H25度 マンション総合調査結果」 |

| 生命保険料 | 20.8万円 | 1.73万円 | 生命保険文化センター 「H28生活保障に関する調査(持家・ローンあり世帯の年間払込保険料)」 |

| 固定資産税 | 15万円 | 1.25万円 | |

| 合計 | 315.2万円 |

合計額は約315万円となっています。

手取り額730万円から、住宅ローンと教育費の合計額360万円、さらに主な支出項目の平均的な金額を合計した315万円を差し引くと、残るのは55万円です。 残金55万円の中から、家族の旅行やレジャーなどの費用を捻出し、さらには、貯蓄もする必要があります。自動車を保有するなどは難しいでしょう。 この家計は、実際には収支がほぼギリギリで、貯蓄をする余力はほとんどないのではないでしょうか。

年収1,000万円でも、ライフプランを立てて支出のバランスや優先順位を考える!

年収1,000万円で贅沢をせずに普通の日常生活を送っていれば、希望するライフイベントがすべて実現できるわけではありません。これまでみてきたように、住宅ローンの返済と子ども二人が私立の学校に通う時期が重なると、年収1,000万円世帯でも、家計収支がギリギリになる状況が続き、住宅ローンの繰上返済をするための貯蓄はおろか、夫婦の老後資金を準備する余裕もない状況になるかもしれません。

そのような事態に陥らないようにするには、早くから長期的なライフプランを立て、個々のライフイベントの実現にいくらの資金が必要になるかを見積もることです。

そして、例えば、「子どもを私立の学校に通わせる場合、小学校からにするか、あるいは中学校、高校からか?」、「二人の子どもの教育費が重なる時期はいつからいつまでか?」、「マイホームの予算はいくら程度にするか?」、「大学に必要な資金を準備できる時期はいつか?」、「夫婦の老後資金の準備はいつからできるか?」などを検討し、実現したいライフイベントや予算に優先順位をつけることなどが必要です。

1,000万円の年収があると、つい気持ちが大きくなり、深く検討することなく、マイホームの契約をしたり、子どもの私立学校への進学を決めたりしてしまいがちです。後悔しないためにも、あらかじめ長期的に、慎重に検討をしたいものです。

(最終更新日:2019.10.05)

無料シミュレーション