Q.築20年の一戸建てに住んでいます。住宅ローンも残っていますが、外壁や屋根だけでなくクロスや水回りなども気になりはじめ、どこまでリフォームをしたらいいか迷っています。老後リフォーム貧乏にならないためには、今後の住まいについてどのように考えればいいでしょうか?(50代/男性/会社員)

Q.築20年の一戸建てに住んでいます。住宅ローンも残っていますが、外壁や屋根だけでなくクロスや水回りなども気になりはじめ、どこまでリフォームをしたらいいか迷っています。老後リフォーム貧乏にならないためには、今後の住まいについてどのように考えればいいでしょうか?(50代/男性/会社員)

Q.築20年の一戸建てに住んでいます。住宅ローンも残っていますが、外壁や屋根だけでなくクロスや水回りなども気になりはじめ、どこまでリフォームをしたらいいか迷っています。老後リフォーム貧乏にならないためには、今後の住まいについてどのように考えればいいでしょうか?(50代/男性/会社員)

教育費の目途もたち、家計にゆとりが出る方も増えてくる50代ですが、逆に家は子育ての年数分年を取ります。家を長持ちさせるためにはこまめなメンテナンスも必要ですが、体力も収入が減る老後のことも考えると50代で30年、40年先の住まい方を考えたリフォームも必要です。

夫婦や家族のライフスタイルと住まいのライフサイクルから、住まいにかけるお金について考えてみましょう。

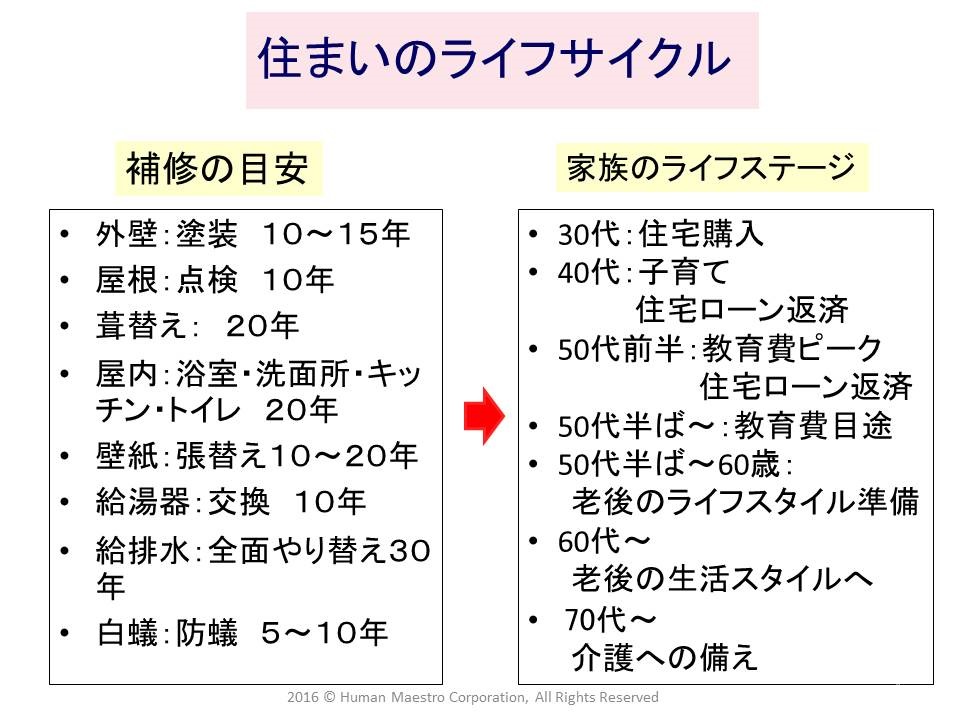

家と家族のライフサイクルを整理する

30代で購入した家も、築20年を超えると屋根の葺き替えや給排水設備の全面やり替えなど、数百万円の費用が掛かるリフォームが必要になってきます。

家族のライフステージは、大きくお金がかかる教育費ピークをやっと乗り切るころですが、住まいのメンテナンスについては後回しになり、気が付けばリフォーム適齢期を過ぎて、早急に補修が必要になる部分もあるはずです。

まずは、住まいと家族のライフサイクルで今後必要なリフォームについて整理しておきましょう。

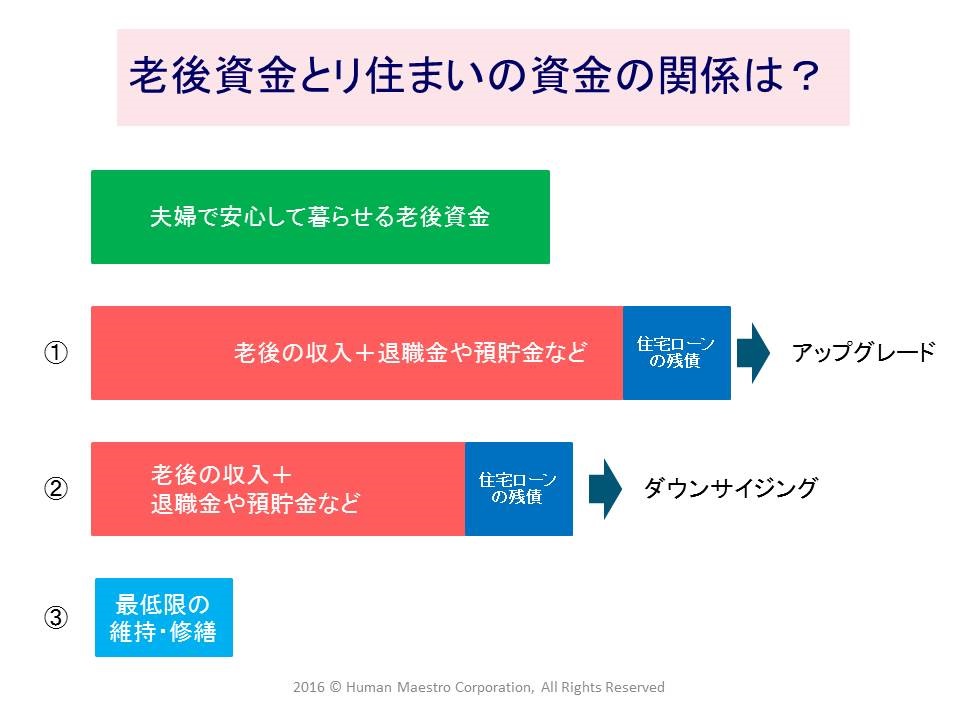

老後の住まいにかける費用の考え方

50代になると定年までの働き方や、老後の収入の柱である公的年金や退職金など老後のベースになる収入の予想がついてきます。たとえば老後を65歳から90歳までの25年間として、老後の収支をざっくりと試算してみましょう。

「老後の夫婦の生活費」が毎月25万円だとすると、25年間では7,500万円(※)が必要です。生活費以外の予備費を500万円とすると確保したい老後資金は8,000万円となります。

(※1 25万円×12ヶ月×25年間=7,500万円)

「老後の収入」は夫婦の公的年金を毎月22万円だとすると、25年間では6,600万円(※)、退職金が1,500万円で退職時の預貯金が1,000万円とすると約9,100万円ほど確保できます。退職時の住宅ローンの残債が500万円あったとしても、8,600万円を老後資金として使えるため、600万円は住まいの資金として使えそうです。

(※2 22万円×12ヶ月×25年間=6,600万円)

600万円のリフォーム資金があれば、住まいの維持補修のためのリフォームだけではなく、子ども部屋を趣味の部屋や書斎にするなど、夫婦が豊かに過ごすためのリフォームに使うことも考えられます。また、植栽やガーデニングなどのためにウッドデッキなど外構にお金をかけられるかもしれません。

老後の生活を豊かにするためのリフォームの適齢期も子どもが独立する50代です。老後資金にゆとりがあれば今の家をアップグレードするリフォームを考えてみましょう。

リフォーム資金が足りなかったら?

逆に公的年金が少なかったり、預貯金や退職金が少なくリフォームにかけるお金のねん出がむずかしい場合は、定年前で資金力もある50代で一戸建てからコンパクトな住まいに住み替える方法もあります。

将来住まいが老朽化した時、広くて維持管理にお金や手間がかかる家を売却し、住み替えでコンパクトな家に住み替えることで住まいの費用や老後資金をねん出できる場合もあります。70代、80代になって住み替えや建て替えが必要になっても体力、気力、資金力が伴わず、結局は子どもたちに迷惑をかけた、という例も少なくありません。

50代から30年先も安心して豊かに暮らせるリフォームにお金をかけるのか、または住まいのダウンサイジングをして資金をねん出し、コンパクトで管理しやすい家に住み替えるのかをご家族で考えてみてください。

(最終更新日:2019.10.05)

無料シミュレーション